Il est plutôt tentant et aisé lorsque nous voulons connaître la valeur d’un objet de se référer à des prix, des pourcentages ou encore des rendements connus. Il faut toutefois prendre avec des pincettes les fameux benchmarks, illustratifs d’une voie rapide pour estimer son bien immobilier. Notre expert immobilier Vincent Clapasson explique le danger de ces benchmarks.

Prenons l’exemple des charges d’immeubles. La pratique admet bien souvent de retenir un ratio d’environ 15 à 20% comme charges courantes d’immeuble (exploitation, gérance, entretien). De même, il est souvent conclu qu’un immeuble souffre de charges trop élevées lorsque celles-ci se situent au-dessus de 25 à 30%. La problématique de ce type de comparatif repose sur le référentiel retenu. Imaginons deux immeubles totalement identiques en terme de surface, de volume, de nombre d’appartements et de typologie.

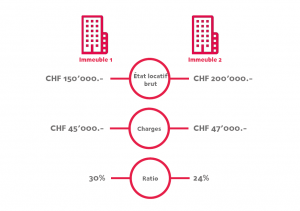

Les deux bâtiments ont bénéficié des mêmes rénovations, ils sont gérés par des régies différentes qui ont les mêmes honoraires de gestion (en pourcentage). In fine, le seul élément qui différencie ces deux objets est l’état locatif total. Le premier, détenu par un privé, n’a jamais été géré de manière proactive et basée sur une rentabilité des investissements. L’état locatif brut est donc de CHF 150’000.-. Le second immeuble est en revanche géré par un propriétaire qui a souhaité un retour sur ces investissements successifs par une hausse progressive des loyers (dans la mesure des possibilités légales bien évidemment). Il en découle un état locatif brut de CHF 200’000.-. Les charges quant à elles sont similaires, aux frais d’honoraire de gérance basés sur le pourcentage près, soit CHF 45’000.- et CHF 47’000.-.

Voici donc un résumé des ratios de charges des deux immeubles :

La même remarque peut être portée au rendement brut d’un immeuble. Aujourd’hui, le rendement brut de l’immeuble est souvent mis en exergue pour illustrer un bon investissement ou non. Est-ce qu’on réalise une bonne affaire en acquérant un immeuble locatif résidentiel qui offre un rendement brut de 5% ? La réponse est bien plus complexe qu’il n’y paraît. Nous constatons que le ratio passe de 30% à 24%. Les charges sont pourtant identiques pour les deux objets.

La grosse différence découle des revenus engendrés par les deux bâtiments. In fine, les charges du bâtiment 1 ne sont pas plus élevées en terme absolu mais importantes par rapport à un revenu qui pourrait être supérieur (potentiel locatif, réserve). Cette remarque s’applique dès lors que nous évaluons des objets qui sont situés dans des cantons différents avec des moyennes de loyers très variées. Si nous retrouvons une moyenne locative de l’ordre de CHF 300 à CHF 340.-/m2 sur Genève, elle est généralement inférieure sur le canton de Vaud, Fribourg, Valais, etc.

Le rendement brut est le résultat de la division de l’état locatif par le prix d’achat. La première interrogation repose donc sur l’état locatif. Est-ce que les rentrées d’argent engendrées par notre immeuble sont effectives ou découlent-elles d’un potentiel, d’une réserve locative qui doit encore être réalisée ? Sur la base des conclusions et en cas de potentiel, combien d’années devrais-je attendre pour réaliser ce potentiel et quels sont les risques supportés (construction, autorisation, discussion et négociation avec les locataires, avec les autorités, l’ASLOCA, etc.).

Du côté du dénominateur, nous trouvons le prix d’achat. Là encore des questions se posent. L’immeuble est-il en bon état général, quelle est son année de construction, son époque de construction (qualité), faut-il prévoir des gros investissements de rattrapage, ces travaux sont-ils potentiellement valorisables par les loyers ou uniquement en correction de valeur ?

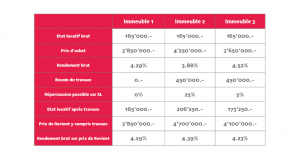

Voici un résumé d’une situation fictive de 3 immeubles en vente offrant un revenu locatif similaire.

Le premier est en bon état d’entretien. Pas de travaux de rattrapage à prévoir. Pas de possibilité d’augmentation de loyer également car la moyenne actuelle est élevée.

Le deuxième présente un prix plus élevé et des besoins de travaux de rattrapage mais qui permettraient une hausse des loyers dans le temps (travaux à plus-value) en respectant les écueils LDTR, OBLF, etc.

Enfin, le dernier objet présente des besoins de travaux similaires au second bâtiment mais sans possibilité de hausse des loyers. Il s’agit de réels travaux de rattrapage n’améliorant pas le qualitatif et le standard de l’immeuble.

Le premier immeuble offre un rendement constant de 4.29% puisqu’il n’avait pas besoin de travaux et qu’aucune hausse n’était envisageable.

Nous observons une situation au moment de l’achat et une seconde durable après travaux d’investissement.

Le deuxième offre un rendement plus faible lors de l’achat car une bonne partie des travaux est jugée porteuse de plus-value et générant une hausse de l’état locatif dans le temps (admis ici une analyse statique, bien entendu la réalisation du potentiel prendrait quelques années).

Enfin le troisième est offert sur le marché avec le meilleur rendement brut attendu. En revanche, tenant compte des travaux à prévoir pour remettre en état l’objet et le peu de potentiel de hausse des loyers, le rendement brut final est le plus faible.

Il est rappelé ici qu’il s’agit d’une analyse sommaire statique qui permet d’illustrer les potentiels facteurs de variation du rendement. Une analyse dynamique plus fine mettrait en exergue de manière détaillée les impacts et retour sur investissement attendus. De même, cet article s’est concentré sur la partie travaux et travaux à plus-value mais beaucoup d’autres critères pourraient faire varier considérablement le rendement brut offert et effectif (loyer, vacant, structure de charges, type d’affectation, nature et durée des baux, etc.).

En résumé, nous pouvons constater qu’il ne suffit pas de se fier à un rendement qui peut paraître attractif en comparaison d’autres alternatives. Il faut aussi analyser si l’objet est mature ou si des investissements pourraient être répercutés à futur et ainsi créer de la valeur et améliorer la rentabilité.

À propos de Vincent Clapasson

|

Vincent Clapasson a rejoint m3 GROUPE en 2018. Auparavant, il a travaillé deux ans pour Acanthe SA comme expert immobilier, puis pour le Credit Suisse durant 8 ans. Il y a exercé la fonction d’analyste crédit pour les professionnels de l’immobilier avant de rejoindre les experts internes, avant de prendre la direction de l’équipe des experts internes pour la Suisse romande.Des questions ? Un bien à faire estimer ? Contactez-le. |